Аналіз трендів та сценаріїв розвитку ситуації у міжнародній політиці у 2021 р., представлений у даній публікації, було здійснено Радою зовнішньої політики «Українська призма» у партнерстві з Представництвом Фонду ім. Фрідріха Еберта на замовлення Міністерства закордонних справ України для врахування при формуванні зовнішньої політики України.

ВПЛИВ ПАНДЕМІЇ COVID-19 НА РОЗВИТОК СВІТОВОЇ ЕКОНОМІКИ

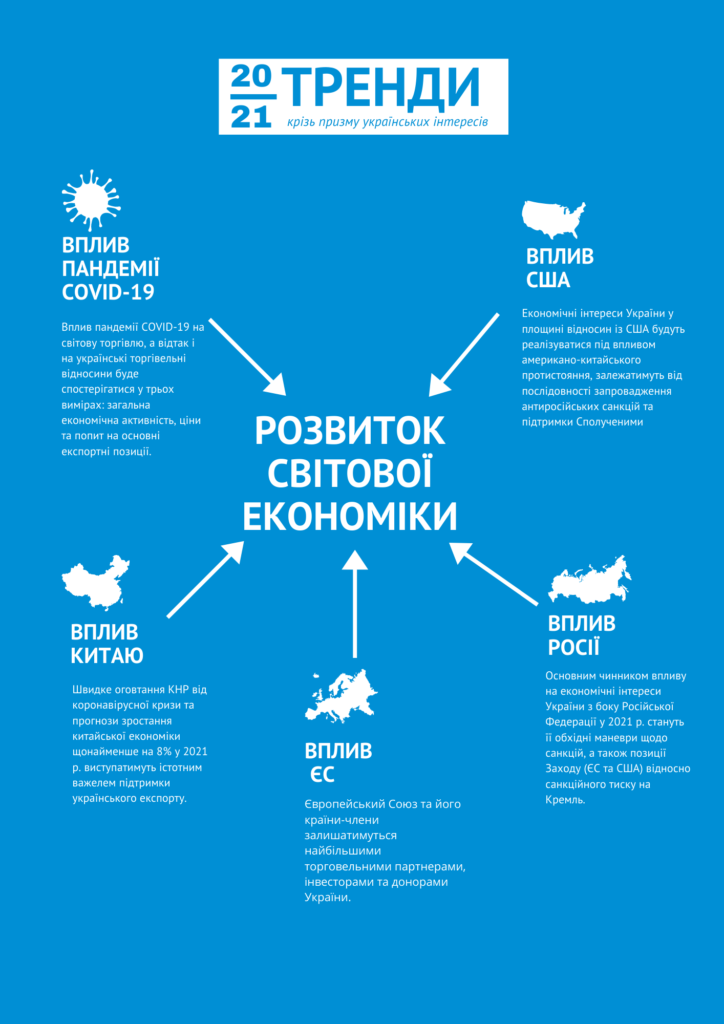

Вплив пандемії COVID-19 на світову торгівлю, а відтак і на українські торгівельні відносини буде спостерігатися у трьох вимірах: загальна економічна активність, ціни та попит на основні експортні позиції.

Позитивний сценарій передбачає, що синергетичний ефект від заходів у боротьбі з COVID-19 дозволить вже у 2021 р. відродити економічну активність та зовнішню торгівлю до +0,5% зростання реального світового ВВП. Для України ефект від зростання світової торгівлі буде принаймні удвічі більшим, оскільки передбачає подолання негативних наслідків для економіки від регуляторних провалів. Загалом же слід враховувати, що розвинені економіки світу відновлюються швидше, ніж були прогнози середини 2020 р., а на них припадає третина експортних товаропотоків України. У разі продовження позитивних тенденцій, це частково компенсуватиме втрати на інших ринках.

За базовим сценарієм світова економічна активність поволі відновлюватиметься, ціни на основні експортні позиції України несуттєво зростуть (до 2% на метали та до 1% на сільськогосподарську продукцію), попит на них стабілізується, що дозволить збільшити експорт на 9,5% (проти -4,8% у 2020 р.).

Відповідно до негативного сценарію невдачі національних урядів у боротьбі проти вірусу на фоні його другої хвилі у Північній півкулі продовжать порушувати економічну активність у секторах, що функціонують на основі оф-лайн контактів, з поширенням відповідного ефекту зниження доходів населення. Це негативно вплине і на зовнішню торгівлю. Якщо найгірші прогнози втіляться, український експорт сировини та промислових товарів буде знижуватися, як за рахунок цінових шоків, так і через падіння попиту на основних ринках збуту.

ВПЛИВ ЄВРОПЕЙСЬКОГО СОЮЗУ НА РОЗВИТОК СВІТОВОЇ ЕКОНОМІКИ

Європейський Союз та його країни-члени залишатимуться найбільшими торговельними партнерами, інвесторами та донорами України. Основними чинниками, що впливатимуть на торговельну та інвестиційну активність у вимірі ЄС-Україна виступатимуть: оновлення інституційної бази відносин, передусім Угоди про асоціацію (УА) та підготовка до Угоди про оцінку відповідності та прийнятність промислової продукції; посилення міжнародної конкуренції (зокрема, внаслідок підписання угоди про вільну торгівлю (Regional Comprehensive Economic Partnership Agreement – RCEP) в Азійсько-Тихоокеанському регіон (АТР), ініціативи КНР “Made in China 2025”, нерівномірної державної підтримки бізнесу).

За позитивним сценарієм факторами нарощування експорту до ЄС стане, у короткостроковій перспективі, оновлення торговельних параметрів для аграрної продукції (збільшення квот на безмитне постачання або ж встановлення преференційних митних тарифів для українських товарів), у більш віддаленому горизонті планування – прагнення ЄС створити більш автономні виробничі потужності у регіоні. Зростання інвестицій ЄС у регіоналізацію ланцюгів постачання охопить українські виробничі потужності, долучивши їх до промислової бази та кластерів ЄС. RCEP спонукатиме ЄС розширювати та поглиблювати торговельні відносини із країнами поза межами АТР, що сприятиме досягненню домовленості щодо торговельної лібералізації відносно промислових товарів між Євросоюзом та Україною. Окремим напрямом співпраці стане протистояння недобросовісній конкуренції у цифровій економіці та захист споживачів в умовах віртуального ринку.

Базовий сценарій виходить із припущення щодо зниження інтересу ЄС до України на користь внутрішнього економічного відновлення, що проявиться у скороченні доступу до фінансової та інших видів підтримки. Обсяги експорту до ЄС зростуть, але темпу приросту (близько 6% у 2021 р. та 4,7% у 2022 р.) буде недостатньо для досягнення передкризового рівня торгівлі. Масштабне скорочення виробництва в автомобільній промисловості ЄС (майже на третину) негативно відіб’ється на технологічній структурі українського експорту, до 10% якого сформовано комплектуючими для автомобілебудування в ЄС. Тарифні квоти на провідні експортні позиції в ЄС залишаться незмінними. Реалізація розпочатих інвестиційних проєктів буде призупинена, а початок нових – відкладений. Вхідні інвестиційні потоки скоротяться на 30-45% порівняно з попереднім періодом.

Негативний сценарій передбачає зниження експорту до ЄС на 10% та масовий відтік інвестицій, що нівелює ефект відновлення інвестиційної активності попереднього року. Торговельні (тарифні) параметри не лише залишаться незмінними, але й будуть доповнені нетарифними протекціоністськими методами на користь аграріїв ЄС. Вітчизняний бізнес зіткнеться із підвищеною конкуренцією з боку європейських підприємств, чиї позиції будуть істотно міцнішими за рахунок потужної державної підтримки.

ВПЛИВ СПОЛУЧЕНИХ ШТАТІВ АМЕРИКИ НА РОЗВИТОК СВІТОВОЇ ЕКОНОМІКИ

Економічні інтереси України у площині відносин із США будуть реалізуватися під впливом американо-китайського протистояння, залежатимуть від послідовності запровадження антиросійських санкцій та підтримки Сполученими Штатами економічних реформ, включаючи лобіювання інтересів України в МВФ.

За позитивним сценарієм економічні відносини з Україною отримають «другий подих» в якості одного із пріоритетів зовнішньоекономічної політики адміністрації

Дж. Байдена. Це дозволить розраховувати на повернення програми фінансової підтримки із залученням кредитних гарантій США. Санкції проти Росії будуть не тільки переглянуті, але й інтегровані в цілісну стратегію. Зниження градусу напруги у торговельних відносинах з Китаєм позитивно позначиться на інтересах українських суб’єктів зовнішньоекономічної діяльності.

У разі втілення базового сценарію внутрішня політична та економічна криза в США залишить Україну на певний час без прямої та непрямої підтримки. Незмінність торговельної політики Вашингтону пролонгуватиме негативний вплив «тарифних війн» США, Китаю та ЄС на інтереси українських експортерів.

Негативний сценарій припускає, що США намагатимуться налагодити відносини з ЄС, у тому числі шляхом приведення політики антиросійських санкцій у відповідність з баченням економічних лідерів Євросоюзу. Це означитиме, що США будуть обережніше підходити до санкцій відносно європейських компаній, що беруть участь у реалізації «Північного потоку-2». Запровадження масштабної протекціоністської програми «Зроблено в Америці американцями» загострить протистояння з Китаєм, змусивши Україну балансувати між двома стратегічними економічними партнерами.

ВПЛИВ КИТАЙСЬКОЇ НАРОДНОЇ РЕСПУБЛІКИ НА РОЗВИТОК СВІТОВОЇ ЕКОНОМІКИ

Швидке оговтання КНР від коронавірусної кризи та прогнози зростання китайської економіки щонайменше на 8% у 2021 р. виступатимуть істотним важелем підтримки українського експорту. Однак у середньостроковій перспективі Україні потрібно буде зважати на вже намічені трансформації у зміні китайського попиту на імпортні товари. Економічна реструктуризація й надалі рухатиме КНР від механізму економічного зростання, заснованого на промислових інвестиціях до такого, що ґрунтується на високотехнологічному споживанні. Попит на аграрну продукцію буде відновлюватися одночасно з економікою КНР, але очікувати надвисоких темпів зростання попиту на неї не доводиться. Динаміка українсько-китайських проєктів у аграрній, промисловій та інфраструктурній сферах визначатиметься балансом глобальних та регіональних економічних інтересів КНР та профілем відносин з ключовими економічними гравцями – США та ЄС.

Позитивний сценарій передбачає, що Китай уникатиме подальшого загострення економічного протистояння з США, будуватиме партнерські відносини з ЄС для реалізації стратегічних ініціатив на засадах прозорості інвестиційної та проєктної діяльності, реформуватиме економіку з урахуванням світових правил соціального відповідального бізнесу. Збереження доступу до провідних торгових та інвестиційних ринків, підсилене оновленою інституційною базою економічного співробітництва між КНР та ЄС (зокрема, укладенням Двосторонньої інвестиційної угоди) сприятиме більшій залученості України до Ініціативи поясу та шляху. Також можна очікувати збільшення китайських кредитів під спільні інвестиційні проекти, стратегічно важливі для української економіки (зокрема у разі вирішення питання щодо реструктуризації проблемного кредиту Державної продовольчо-зернової корпорації України).

Базовий сценарій розгортатиметься у разі перефокусування КНР на регіональне лідерство з одночасною підтримкою досягнутих позицій на глобальному рівні. Україна продовжить отримувати вигоди від участі у транспортному маршруті Китай-ЄС, але без подальших кроків щодо включення китайської сторони до масштабних інфраструктурних проєктів України. Товарні поставки з України до Китаю зростатимуть, перелік товарних груп розшириться, але без істотних зрушень на користь технологічно складніших товарних груп.

Негативний сценарій ґрунтується на припущенні щодо збереження трансатлантичної єдності США та ЄС відносно недобросовісних економічних практик КНР та можливого союзництва останньої з РФ. Це означатиме, що Китай щонайменше буде враховувати російські геополітичні інтереси при реалізації діючих та укладенні нових стратегічних угод про співпрацю з Україною. Зростання українського експорту до Китаю відбуватиметься у рамках наміченої раніше траєкторії – за рахунок аграрної та мінеральної сировини.

ВПЛИВ РОСІЙСЬКОЇ ФЕДЕРАЦІЇ НА РОЗВИТОК СВІТОВОЇ ЕКОНОМІКИ

Основним чинником впливу на економічні інтереси України з боку Російської Федерації у 2021 р. стануть її обхідні маневри щодо санкцій, а також позиції Заходу (ЄС та США) відносно санкційного тиску на Кремль.

Втілення позитивного сценарію відбуватиметься на фоні реалізації консолідованої політики санкцій ЄС та США проти Росії, яке прискорить процеси економічної ізоляції російських підприємств та подальшу технологічну деградацію російської економіки. Подальше заморожування «Північного потоку – 2» тимчасово зніме з порядку денного газотранспортне питання для України. Перелік російських товарів, що підпадають під українське ембарго буде суттєво доповнений, через що будуть введені зустрічні обмеження з боку Росії. Це прискорить темпи падіння частки Росії в українській торгівлі товарами.

За базовим сценарієм через нездатність США та ЄС виступити єдиним фронтом проти Росії, зокрема з новим пакетом санкцій, а також спокійне сприйняття зацікавленими західними партнерами обхідних маневрів Росії, загальний санкційний каркас проти Росії залишиться незмінним. Частка Росії в українському товарообороті буде скорочуватися відповідно до тенденції 2017-2019 рр. – на 1-2% щорічно.

Негативний сценарій передбачає не тільки послаблення антиросійських санкцій внаслідок розколу всередині ЄС, але й залучення Росії до ряду стратегічних регіональних ініціатив Європейського Союзу. Щорічні прямі втрати України від запуску «Північного потоку-2» становитимуть 2-2,5% від ВВП. Відсутність зовнішнього тиску на Росію укупі з її намірами дестабілізувати внутрішньополітичну ситуацію в Україні нестиме загрози поступового повернення української економіки в російську економічну орбіту.

Ймовірніше за все світова економіка буде розвиватися відповідно до базового (нейтрального) сценарію з вкрапленнями негативних елементів, співвідношення яких буде визначатися впливом пандемії COVID-19 на досліджені країни. Через тісні зв’язки ланцюгів постачань на глобальному рівні розгортання негативного сценарію за будь-якою з досліджених змінних провокуватиме низку складних зустрічних реакцій. За передумов, що сформувалися нині, очікувати виграшів для торговельних чи інвестиційних інтересів України не доводиться. Основним чинником уповільнення негативних змін в експорті та можливо його повернення на позитивний тренд слугуватиме сировинна торгівля з Китаєм.