Ратифікація 3 вересня 2016 р. США і Китаєм Паризької кліматичної угоди, обговорення принципів боротьби зі змінами клімату під час останньої зустрічі представників G20, про що було завчасно відомо провідним міжнародним фінансовим гігантам, стали причинами проведення ще одного заходу, який може створити рамкові умови для функціонування глобальної системи обігу “зелених облігацій”, а вони, в свою чергу, стати механізмом для стимулювання чи стримування розвитку цілих галузей промисловості, обігу товарів та оцінки активів.

Олександр Сущенко та Олег Гичка для “Зеркала недели”

Кінець світу чи його початок?

Нефінансові ризики опинилися в центрі уваги не тільки держав, а й представників бізнесу після вступу в дію Кіотського протоколу до рамкової Конвенції про зміну клімату у 2005 р. З цього часу одиниці скорочення викидів парникових газів перетворилися на актив, який може бути проданий іншим суб’єктам для покриття їх зобов’язань в межах міжнародних домовленостей.

Підписання 22 квітня 2016 року представниками 171 країни Паризької кліматичної угоди стало новим етапом у залученні фінансових ресурсів, для реалізації проектів, спрямованих на скорочення викидів парникових газів. Цей документ дав можливість представникам фінансового ринку оцінити потенційні розміри майбутнього ринку торгівлі дозволами на викиди парникових газів, оскільки більшість країн світу розробили плани по їх скороченню.

Проте, найцікавіші зміни відбуваються в цей час на фінансовому ринку, учасники якого уважно відслідковують і аналізують тенденції. Тому фінансовий ринок найпершим реагує на будь-які зміни не лише кон’юнктури, але й гравців. Зокрема, Організацією принципів відповідального інвестування (Principles for Responsible Investment, PRI) та Фінансовою ініціативою програми Організації об’єднаних націй з навколишнього середовища (The United Nations Environment Programme Finance Initiative, UNEP FI) вже створено відповідні умови для звітності та рейтингування за екологічними, соціальними та управлінськими ризиками. Все це дає можливість активно використовувати ринкові фінансові інструменти для акумуляції та залучення фінансових ресурсів.

ESG-фактори, або Як формується ринок майбутніх відповідальних інвестицій

Одразу по закінченні зустрічі G20 у Китаї (4-5 вересня 2016 р.) було проведено інший, менш примітний, проте не менш важливий захід – галузі кліматичних фінансів. 6-8 вересня 2016 р. у Сінгапурі за сприяння Організації принципів відповідального інвестування (Principles for Responsible Investment, PRI) та Фінансової ініціативи програми Організації об’єднаних націй з навколишнього середовища (The United Nations Environment Programme Finance Initiative, UNEP FI) відбулась конференція «Формування майбутніх відповідальних інвестицій». Конференція, яка об’єднала представників інвестиційних фондів, власників найбільших бірж, була присвячена питанням звітності компаній за нефінансовими ризиками та результатами – екологічними, соціальними та управлінськими.

Під час заходу представниками PRI (Principles for Responsible Investment Environmental, Social and Governance, ESG – Організацією принципів відповідального інвестування) був презентований практичний посібник з інтеграції соціальних, екологічних та управлінських ризиків (Environmental, Social and Governance – далі ESG) в оцінці інвестування капіталу та впровадження обов’язкових норм з розкриття інформації про ESG компаніями на біржах шести ринків: Китаю, Гонконгу, Індії, Малайзії, Сінгапуру та Південної Кореї.

Серед учасників конференції варто відмітити засновників та топ-керівництво французького інвестиційного фонду Amundi Asset Management, нідерландського інвестиційного фонду Robeco, The investment Engineers, австралійського інвестиційного фонду AMP Capital, малайзійського інвестиційного фонду Capital Markets Malaysia, американських інвестиційних фондів ClearBridge Investments, Calvert Investments та MFS Investment Management, британських інвестиційних фондів Hermes Investment Management та Standart Life Investment.

У конференції також взяли участь представники керівництва французького фінансового гіганта BNP Paribas та найбільшого провайдера фінансової інформації – Bloomberg.

За результати обговорення практичного посібника з інтеграції соціальних, екологічних та управлінських ризиків під час конференції учасниками було досягнуто домовленості про поступове впровадження до 2020 року обов’язковості критеріїв оцінки ESG-факторів на біржах країн Китаю, Гонконгу, Індії, Малайзії, Південної Кореї, США, Канади, Великої Британії, Бразилії, Японії та Південноафриканської Республіки.

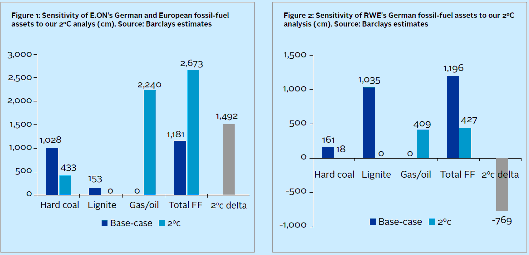

Під час презентації представниками PRI практичного посібника з інтеграції соціальних, екологічних та управлінських ризиків були наведені приклади впливу ESG-факторів на оцінку результатів діяльності компаній. В розробленому посібнику на стор. 59 аналітиками банку Barclays проводиться прогноз інвестиційної привабливості для енергетичних компаній Німеччини – E.ON та RWE. Основним фактором прогнозу є досягнення мінімальних цілей Паризької кліматичної угоди. З урахуванням дій керівництва компанії E.ON з виведення “брудних активів” в окрему компанію Uniper на початку 2016 р. (яка використовує традиційні джерела електроенергії – вугілля, нафту, газ), інвестиційна привабливість даної компанії у порівнянні з конкурентом – RWE, є кращою (рис.1).

Вплив кліматичних ризиків на оцінку активів компаній E.ON та RWE за розрахунками банку Barclays, млн євро

Так, за розрахунками британського банку Barclays, скорочення викидів парникових газів з метою утримання темпів глобального потепління в межах 2 градусів Цельсію вимагатиме від обох компаній застосування стратегії заміни вугілля на природний газ для виробництва електроенергії та підвищення частки відновлюваної енергії в загальній структурі її генерування. З урахуванням зміни ціни європейських квот на викиди парникових газів (European Emission Allowances, EUA) вартість активів компанії E.ON буде позитивно відрізнятися за умов руху в межах стратегії утримання темпів потепління на планеті в межах 2 градусів Цельсію.

Протилежна ситуація очікується у випадку з компанією RWE, вартість активів якої може впасти на майже 800 млн євро.

Фактично, ті енергетичні чи нафтові компанії, які продовжуватимуть здійснювати свою діяльність без урахування ризику зміни клімату і запровадження заходів у рамках глобальної стратегії обмеження темпів глобального потепління в межах 2 градусів Цельсію, можуть втратити значну частку вартості своїх активів.

Перспективи зниження викидів парникових газів і залучення “зелених облігацій”

За підсумками сінгапурської конференції учасниками було визначено, що використання ESG-факторів для оцінки компаній створить до 2020 року можливості впроваджувати проекти щодо зниження викидів парникових газів в атмосферу з використанням механізму залучення “зелених облігацій”. Додатково передбачається введення з 2017 року рейтинговим агентством Standart&Poor’s Global Ratings інструменту оцінки “зелених облігацій”. Він враховуватиме ступінь ризику при реалізації проектів, спрямованих на обмеження темпів глобального потепління в межах 2 градусів Цельсію. Методологія оцінки буде представлена з 7 по 18 листопада 2016 року в м. Марракеш (Королівство Марокко) під час Всесвітньої конференції ООН з питань зміни клімату.

Даний інструмент, а саме “зелені облігації”, дозволяє залучати цільове фінансування для реалізації заходів, спрямованих на скорочення викидів парникових газів, підвищення рівня енергоефективності, покращення якості системи управління накопиченням, зберіганням і переробкою сміття, забезпечення чистоти питної води, тощо. При цьому, завдяки формуванню додаткового активу (наприклад, сертифікатів/дозволів на викиди парникових газів) та використанню системи звітності за нефінансовими ризиками даний інструмент дозволяє значно знизити вартість залучення фінансових ресурсів. Тобто, відсоткова ставка такий інвестицій буде нижчою.

Реалізація принципів Паризької кліматичної угоди за наявності або глобального ринку торгівлі викидами, або локального – в країнах ЄС, Китаю, Гонконгу, Індії, Малайзії, Сінгапуру, Південної Кореї, США, Канади, Великої Британії, Бразилії, Японії та Південноафриканської Республіки – дає можливість де-факто створити зону вільної торгівлі між цими країнами. Саме завдяки функціонуванню системи торгівлі дозволами на викиди парникових газів можна забезпечити наявність підтвердження “чистоти” експортованого/імпортованого товару.

У додаток до цього, запровадження в ЄС у 2017 р. (Директива 2013/34/ЄС, 2014/95/ЄС) обов’язку для великих компаній звітувати про рівень екологічних, соціальних та управлінських ризиків означає посилення уваги навіть до постачальників, які знаходяться поза межами ЄС. Оскільки існуючі підходи до підготовки нефінансової звітності (наприклад, GRI – Global Reporting Initiative) передбачають облік не лише власних викидів парникових газів, а й викидів, які виникають по всьому ланцюжку створення вартості (зокрема, у постачальників). Саме тому відсутність звітності, або ж значні обсяги викидів парникових газів у постачальника європейської компанії одразу впливатимуть на пониження рейтингу компанії, що як мінімум призведе до погіршення умов для залучення капіталу на ринку для останньої.

У галузі фінансів важливим сигналом після підписання Паризької кліматичної угоди стала кардинальна переорієнтація політики Китаю і обрамлення її у відповідності до “зеленого тренду”. Зокрема, керівництво Китайської Народної Республіки на початку вересня 2016 р. анонсувало дорожню карту щодо залучення “зелених інвестицій” та переходу до так званої зеленої економіки. Відповідальність за її реалізацію покладено на Народний банк Китаю (People’s Bank of China, PBoC), Міністерство фінансів, Національну комісію з питань реформ та розвитку, Міністерство охорони навколишнього середовища, Комісію з питань регулювання банківської діяльності, Комісію з питань регулювання обігу цінних паперів та Комісію з питань регулювання страхової діяльності.

Логічним наслідком таких кроків, як вже сказано віще, стала ратифікація Китаєм (одночасно із США) Паризької кліматичної угоди напередодні цьогорічного саміту G-20 на початку вересня 2016 р.

Активна позиція найбільших емітентів парникових газів в світі свідчить про підвищений інтерес до питання захисту клімату з боку політичних та фінансових кіл. Тому можна прогнозувати посилання лобіювання серед політичних еліт різних країн ідеї введення жорсткіших заходів захисту клімату. Дані дії спрямовані, передусім, на збільшення попиту на дозволи на викиди парникових газів у зазначених країнах та зростання зацікавленості з боку банкірів у розвитку механізму залучення “зелених облігацій” для реалізації проектів зменшення викидів СО2.

Що чекає на Україну?

Зміни, які відбуваються на фінансовому ринку, змушують провідних гравців фінансового ринку та компанії враховувати нефінансові ризики (екологічні, соціальні та управлінські) у своїй діяльності та в процесі оцінки інвестиційних проектів. Саме тому перспективи інвестування в українську економіку в найближчі десятиріччя напряму залежать від побудови необхідної інфраструктури для звітування за нефінансовими ризиками, їх оцінки та рейтингування як фінансових інструментів, так і компаній.

По-перше, ігнорування факту переходу фінансового ринку на нові правила оцінки інвестиційних проектів та результатів ведення бізнесу може призвести, насамперед, до обмеження доступу до фінансів.

По-друге, можна буде спостерігати проблеми зі збутом продукції в ЄС через існування вимоги для великих компаній у звітуванні не лише за власними ризиками, а й ризиками, які виникають по всьому ланцюжку створення вартості – від постачальників і до споживачів.

Застосування системи звітності за нефінансовими ризиками (екологічні, соціальні та управлінські) створює можливості для залучення фінансових ресурсів, необхідних для скорочення викидів парникових газів. Використання положень Директиви 2013/34/ЄС «Про річну фінансову звітність, консолідовану фінансову звітність та пов’язану звітність певних типів підприємств» повинно змусити великі компанії звітувати перед стейкхолдерами стосовно рівня нефінансових ризиків в компанії. Основними відповідальними за імплементацію даного нормативно-правового акту в Україні є Міністерство фінансів та Міністерство економічного розвитку і торгівлі. Очікувалось, що імплементація даних положень буде здійснена до липня 2015 року.

Також важливою є Директива 2003/87/ЄС, яка передбачає запровадження системи торгівлі дозволами на викиди парникових газів в Україні (далі – Система) до початку 2017 року. Така система буде передбачати не тільки зобов’язання скорочувати викиди парникових газів вітчизняними компаніями, а й можливість реалізовувати наявні/зайві сертифікати/дозволи, залучати фінансові ресурси під проекти, які в підсумку можуть сформувати такий дозвіл/сертифікат.

Окрім цього, дана Система надасть можливість використовувати наявні сертифікати в якості активу, оскільки він отримає свою ціну на ринку.

Важливо, що у відповідності до Розпорядження Кабміну України № 847-р від 17 вересня 2014 року «Про імплементацію Угоди про асоціацію між Україною, з однієї сторони, та Європейським Союзом, Європейським Співтовариством з атомної енергії і їхніми державами-членами,з іншої сторони», імплементація даного нормативно-правового акту повинна була відбутись до серпня 2016 року. Проте, до сьогоднішнього дня не існує навіть попереднього варіанту законопроекту даного документу. Відповідальним за імплементацію вищезгаданої Директиви є Міністерство екології та природних ресурсів України.

Поки що, жоден з вищезгаданих нормативних актів не імплементований до цього часу, що не дає можливості українським компаніям-емітентам викидів парникових газів в повній мірі скористатися перевагами кліматичних фінансів та залучити кошти, необхідні для утримання темпів зростання температури на планеті у визначених в Паризькій кліматичній угоді. Можна постійно чекати на допомогу кредитних організацій, а можна використовувати наявні механізми для залучення інвестицій, які Україна зобов’язалась впроваджувати в рамках Угоди про Асоціацію з ЄС та Паризької кліматичної угоди.